|

Conto di credito era un servizio predisposto fin dall'inizio

dal regolamento postale del 1861, era riservato ad utenti di

sicura solvenza ed a grandi utilizzatori del servizio postale per facilitare

le operazioni inerenti al loro traffico delle corrispondenze previo

deposito cauzionale da "depositare nelle mani del titolare,

in contanti in biglietti di banca od in cedole del debito pubblico

" e col pagamento di una modesta somma mensile da calcolarsi

sulle operazioni svolte.

Mentre inizialmente il servizio era pensato per evitare il pagamento

della tassa ad ogni operazione postale come il ritiro della corrispondenza,

l'acquisto dei francobolli o altre operazioni, successivamente l'ufficio

postale si occupò anche della tariffazione e dell'affrancatura

per gli utenti (pesatura e applicazione dei francobolli

sulle corrispondenze) al costo di una provvigione calcolata sull'ammontare

dell'affrancatura (15 - 20%), sia delle corrispondenze in partenza,

che di quelle arrivate sottoaffrancate da tassare.

Mensilmente l'ufficio postale rilasciava distinta delle operazioni effettuate

sul Mod. 105 e segnalava se il deposito doveva essere ricostituito,

la distinta era gravata di una tassa fissa da pagarsi con marca

da bollo come ricevuta commerciale.

Invece il Conto di credito speciale era un sevizio di pagamento

differito delle corrispondenze inviate con tassa a carico del

destinatario in risposta alla sollecitazione dei mittenti e gravate

di tassa semplice. Potevano essere cartoline postali o lettere di risposta.

Per poter fruire di tale servizio si doveva versare sul Conto di

credito speciale nominativo una somma congrua alle tassazioni previste,

da integrare quando necessario.

Tali "cartoline di risposta" erano contraddistinte dalla scritta

stampata sul frontespizio "Non affrancare tassa a carico del

destinatario". All'ufficio postale mittente era applicato il

solito timbro con T.S. (tassa semplice).

Le risposte sollecitate e rispedite senza affrancatura in ufficio postale

di arrivo erano affrancate con tassa semplice utilizzando dei segnatasse

che erano annullati con timbro a data e addebitati sul conto di credito

dell'utente destinatario della risposta; per questo servizio le poste

richiedevano una piccola provvigione (oltre alla tassazione).

Inizialmente ogni oggetto postale era tassato singolarmente con segnatasse;

dal 1942 per risparmio di tempo e di valori bollati si applicarono

i segnatasse cumulativamente (di taglio superiore) sul modulo Mod.

32 per le somme totali del mese.

Dopo il secondo conflitto mondiale (da quando ?) la normativa previde

che i cartoncini di risposta da non affrancare riportassero a stampa

una serie di righe nere sul bordo e la scritta (sul lato indirizzo)

di "conto di credito speciale" (senza l'obbligo di

bollare con T.S.). Si effettuava l'addebito sul conto aperto

nell'ufficio postale destinatario; l'ufficio postale effettuava un resoconto

mensile sul modulo Mod. 105 su cui erano indicate giornalmente

le corrispondenti somme accumulate nelle tassazioni.

|

|

Cliccare

per ingrandire

|

|

|

1940 - cartolina di risposta

addebitata sul conto di credito speciale.

|

|

|

1953 - cartolina

di risposta addebitata sul conto di credito speciale ancora secondo

la normativa anteguerra.

. |

|

|

| 1980

- Cartolina di risposta da addebitare sul conto di credito speciale

con le righe!! ancora secondo la vecchia normativa anteguerra. |

|

|

1988

-lettera di risposta da addebitare sul conto di credito speciale.

. |

|

|

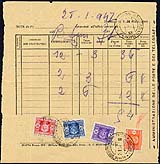

1947 - Modulo

Mod. 32 di conto di credito speciale con tassazione addebitata

con segnatasse e riepilogo mensile.

. |

|